Seuil de rentabilité et point mort pour analyser l’équilibre des charges

Seuil de rentabilité et point mort pour analyser l’équilibre des charges

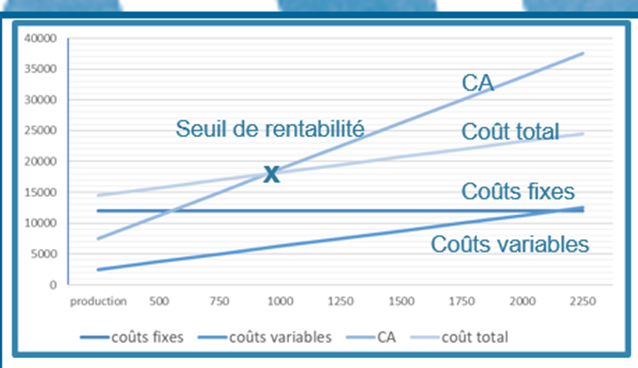

- Le seuil de rentabilité est le montant minimum de chiffre d’affaires qu’une activité doit réaliser pour pouvoir être rentable.

- Le seul de rentabilité est égal au seuil d’activité ou de production où le Chiffres d’affaires atteins la somme des coûts fixes et variables pour donner un résultat à 0.

Le seuil de rentabilité n’est pas un but en soit, l’objectif étant de le dépasser.

- Cette méthode est simple d’utilisation, et donne un résultat très percutant et concret.

- La seule difficulté est de pouvoir suffisamment affiner les coûts fixes et variables pour avoir un résultat pertinent.

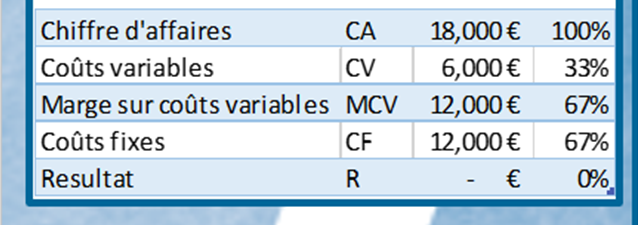

Seuil de rentabilité : coûts fixes / taux de marge sur coûts variables

- Taux de marge sur coûts variables : Marge sur coûts variables/ CA * 100

Point mort : Seuil de Rentabilité / (Chiffre d’Affaires / 360 jours)

- Le point mort permet de calculer le nombre de jour qu’il faut pour atteindre le seuil de rentabilité.

- Le seuil de rentabilité est utile lors de la création de la société mais aussi lors d’un nouveau projet.

- Il est aussi important pour analyser l’équilibre entre les charges.

- Il permet de travailler la structure des coûts de l’activité afin qu’ils soient adaptés et réactifs, avec un équilibre entre coûts fixes et coûts variables.

- Il permet d’ajuster l’organisation de l’entreprise à ses propres besoins en terme de production, de ressources humaines, d’investissements…Il permet aussi à la création d’opter pour une structure juridique adaptée à l’activité : EURL, SARL, SASU.