La marge sur coûts variables , outil pour le seuil de rentabilité mais pas que…

La marge sur coûts variables , outil pour le seuil de rentabilité mais pas que…

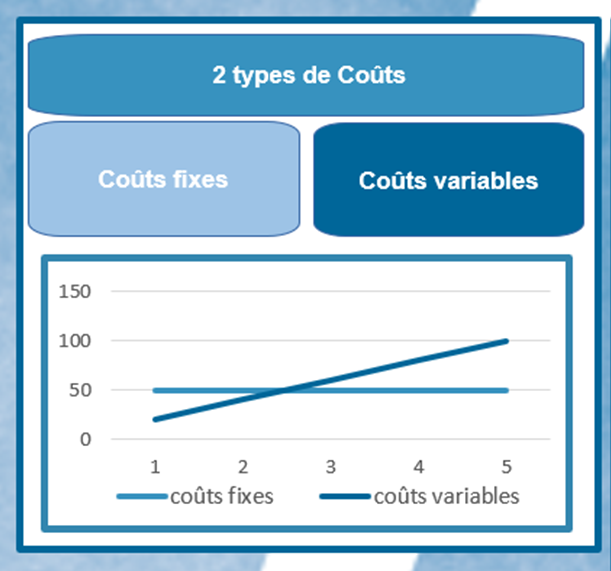

Les coûts variables augmentent avec la quantité de produits fabriqués

- L’eau, la farine, le fromage, la tomate, les olives … pour une pizzeria

- Les consommables , câbles, boitiers, prises… pour un électricien

Les coûts fixes ne varient pas , même avec une production à 0

- Loyer, frais de personnel, assurance, frais lié au véhicule, outillage….

La Marge sur coûts variables = chiffre d’affaires HT – coûts variables HT

ex : pizzeria avec 400 000 € de CA HT annuel et des coûts variables de 80 000 € HT ( ingrédients, eau, électricité, gaz, boissons, sets de table, cartons de vente à emporter, essence) . Sa marge sur coûts variables s’élève donc à 320 000 € HT, soit 80% du Chiffre d’affaires.

La marge sur coûts variables permet :

- De couvrir les coûts fixes car :

- Si la marge sur coûts variables est inférieure aux coûts fixes , l’activité est déficitaire.

- Si la marge sur coûts variables est supérieure aux coûts fixes , l’activité est bénéficiaire.

- De déterminer le seuil de rentabilité de l’activité, soit le chiffre d’affaires à atteindre pour être bénéficiaire.

- De valider la viabilité du projet lors du lancement de l’activité et par la suite.