Les effets de levier, une technique d’autofinancement à utiliser avec prudence

Les effets de levier, une technique d’autofinancement à utiliser avec prudence

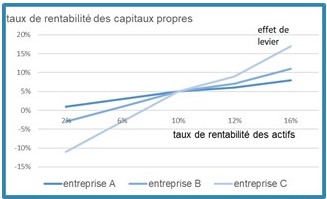

L’effet de levier est l’impact sur la rentabilité des capitaux propres de l’utilisation de l’endettement pour augmenter la capacité d’investissement.

L’effet de levier augmente la rentabilité des capitaux propres si les bénéfices obtenus grâce à l’endettement sont supérieurs au coût de cet endettement.

Si au contraire les bénéfices sont inférieurs aux coûts d’emprunt, on parle alors d’effet massue.

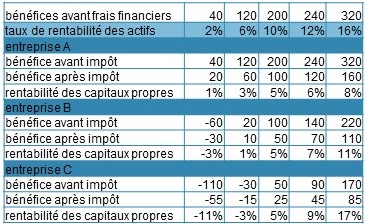

L’effet de levier utilise l’endettement pour augmenter sa capacité d’investissement. La rentabilité obtenue grâce à l’endettement devient ainsi plus importante que coût d’emprunt. C’est une technique d’autofinancement qui augmente la rentabilité des capitaux propres en impactant le résultat par un coût d’emprunt qui réduit l’impôt. Il est donc un moyen puissant de booster son activité:

Sur ces exemples on constate l’effet de levier lorsque les bénéfices liés aux investissements sont au rendez-vous. Mais on constate également l’effet massue qui met l’activité en difficulté si la rentabilité est inférieure au coût d’endettement.

Avant de s’endetter, il est impératif d’analyser l’impact économique sur l’activité et de travailler en profondeur son prévisionnel afin de s’assurer d’un effet de levier bénéfique pour l’activité et d’éviter un effet massue aux effets dévastateurs. Ne pas oublier que plus l’endettement et le levier sont élevés, plus le risque est grand.