Une bonne gestion, indispensable pour bien piloter son activité

Une bonne gestion, indispensable pour bien piloter son activité

La gestion est impérative si l’on veut une activité adaptable, saine, rentable et florissante sur le long terme.

La gestion est un des piliers de l’activité avec le commerce, la production, l’organisation et le management.

Une activité avec une gestion possède plus de ressources pour s’adapter aux difficultés conjoncturelles, pour améliorer sa santé financière et son organisation, et se développer.

La gestion apparait souvent pour les gérants comme une tâche contraignante et fastidieuse , et est souvent délaissée même si reconnue comme indispensable au bon fonctionnement de l’activité. Souvent les gérants s’en occupent partiellement eux-mêmes le soir, ou délèguent à une assistante qui fait plus de l’administratif qu’une réelle gestion. Or ce poste primordiale tarde souvent à être créé et de trop nombreuses entreprises souffrant d’un manque de gestion sont amenées à devoir cesser leur activité alors qu’elles possèdent un savoir-faire, une image et un potentiel de développement.

Une bonne gestion évite les mauvaises surprises et permet de réagir rapidement. Si le gérant n’a pas assez de temps pour gérer son activité ou si ce n’est pas son point fort, il doit tout de même lui accorder toute son importance pour le bien de sa société et faire appel à un gestionnaire pour l’accompagner.

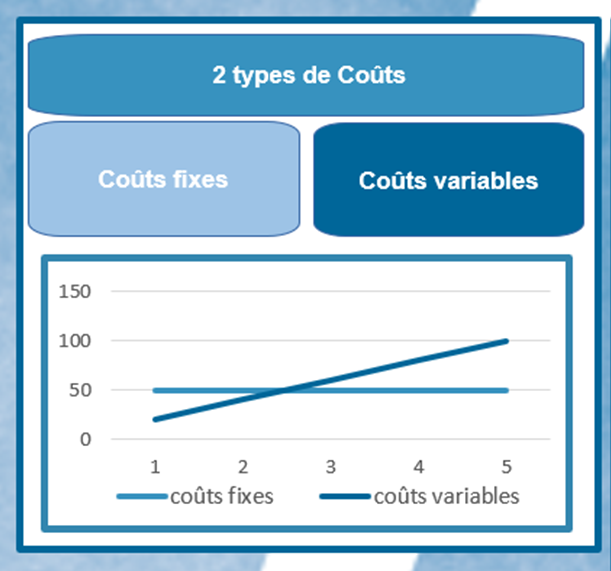

Pour une bonne gestion, le gérant doit s’assurer que la saisie comptable soit à jour et disponible, avec un accompagnement adapté de l’expert comptable, et qu’il est doté des outils pour piloter son activité : tableau de trésorerie, de financement, prévisionnel, indicateurs, tableau de bord, reporting… avec un gestionnaire capable de les suivre et analyser pour en faire des outils décisionnels.

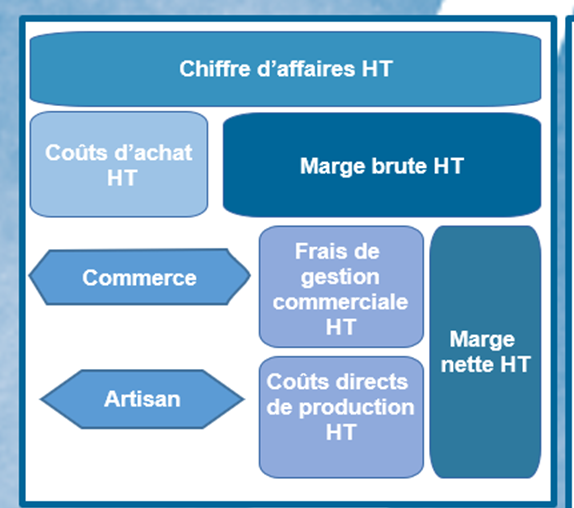

On confond souvent la gestion et la comptabilité, le gestionnaire et l’expert-comptable. La gestion a pour mission d’aider le dirigeant dans sa stratégie et son organisation, en anticipant, en maitrisant les coûts, en optimisant la rentabilité, en trouvant des leviers, en mettant en place des actions après analyses et mesures, et ceci sur tous les aspects de l’activité. L’expert-comptable s’occupe l’enregistrement comptable, de la réalisation et de la certification des comptes annuels, du respect des contraintes financières et juridiques et peut apporter du conseil financier et juridique.

Le gestionnaire travaille donc en parallèle des missions de l’expert-comptable et à partir de certaines de ses données. Sa mission est beaucoup plus large car la gestion prend en compte l’organisation de l’entreprise, la partie commerciale et communication, les process, les ressources humaines, les stocks…