Les 5 forces de PORTER: l’analyse de la compétitivité du marché

Les 5 forces de PORTER: l’analyse de la compétitivité du marché

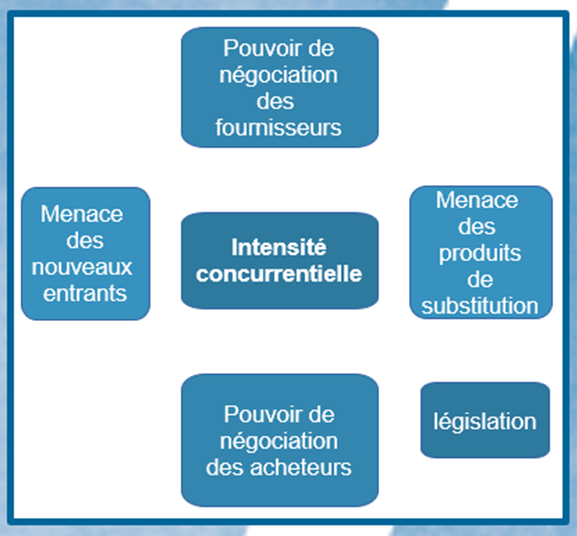

Les 5 forces de PORTER permettent de faire un état des lieux de la concurrence au sein d’un marché.

La concurrence du marché

Plus il y a de concurrents, plus le marché est rude, et plus ces concurrents sont gros, plus il est difficile d’être compétitifs face à eux. De plus, si l’offre est restreinte et peu différenciée, ou si les coûts fixes sont trop importants, il peut être très difficile d’y trouver sa place et d’y survivre. Vos concurrents sont souvent les acteurs les plus importants de votre marché et réclament donc une attention particulière.

La menace des nouveaux entrants

Pour contrer cette arrivée et empêcher que cette menace remporte des parts de marché, les entreprises déjà présentes sur le marché mettent des barrières à l’entrée, en s’organisant en oligopoles, en exerçant une domination par les coûts grâce aux économies d’échelle, en innovant et en brevetant.

Pouvoir de négociation des fournisseurs

Les fournisseurs ont un pouvoir non négligeable sur l’activité d’une entreprise, d’autant plus si les fournisseurs sont dans une situation d’oligopole, voire de monopole. Si un fournisseur est une référence dans son domaine, il possède d’office un fort pouvoir de négociation auprès de ses clients. De plus, le fait de vouloir changer de fournisseur peut s’avérer être très coûteux pour une entreprise.

Pouvoir de négociation des clients

Selon la taille et le type de marché, perdre des clients peut être très dangereux. En effet, si vous êtes sur un marché très concurrentiel, les clients peuvent partir chez un autre concurrent. Il faut donc séduire la cible, et faire preuve soit de domination par les coûts, soit d’innovation, soit de complémentarité, pour la garder.

Le charme des produits de substitution

C’est une offre différente de celle de la concurrence au point détourner les clients du marché (auquel elle n’appartient pas), en proposant un avantage concurrentiel fort et une valeur ajoutée. La perte de clients peut entrainer le déclin du marché et la disparition de certains concurrents, dont vous. D’où l’importance de l’ innovation pour survivre sur un marché.

La sixième force : la législation

Cette force n’était pas là à l’origine, mais la législation encadre les marchés et leurs acteurs et peuvent avoir ainsi un impact direct sur eux avec des éléments qui peuvent être positifs (subventions, agréments, taux), ou négatifs (normes, directives, lois d’importation).

On étudie ainsi 6 différents facteurs agissant sur la compétitivité du marché et son évolution. Ces facteurs sont les mêmes pour tous les acteurs du même marché.

Gestion des 5 forces

Tout comme le Pestel il s’agit ensuite de donner du poids aux éléments de ces forces selon l’importance que vous et votre activité lui donnerez. Vous pourrez ainsi prioriser les menaces des différents acteurs et présenter vos résultats sous forme de graphique pour les utiliser plus facilement pour élaborer votre plan stratégique et vos facteurs clé de succès.

Sur ce modèle les concurrents, les clients et les fournisseurs deviennent des forces qui peuvent impacter les autres présents sur le marché.

Avantages

Les 5 forces de Porter permettent de faire un tour d’horizon rapide des différents acteurs du marché et de pouvoir ainsi réagir rapidement. En restant informé régulièrement sur votre marché, vous pouvez faire bouger les curseurs et anticiper des changements. L’outil est simple à mettre en place mais demande juste à pondérer de manière efficace et pertinente les éléments.

Inconvénients

Utilisée seule, les 5 forces de Porter ne prend en compte que certains éléments externes, elle doit donc être analysée en complément du SWOT et d’autres outils internes tels le 7 M, le BCG et les FCS. PORTER est aussi trop portée sur les menaces et pas assez sur les opportunités, ce qui peut freiner la créativité.

De plus la pondération des différents éléments doit vraiment être bien travaillée pour être pertinente, au risque de partir sur une fausse piste pour l’élaboration du plan stratégique.

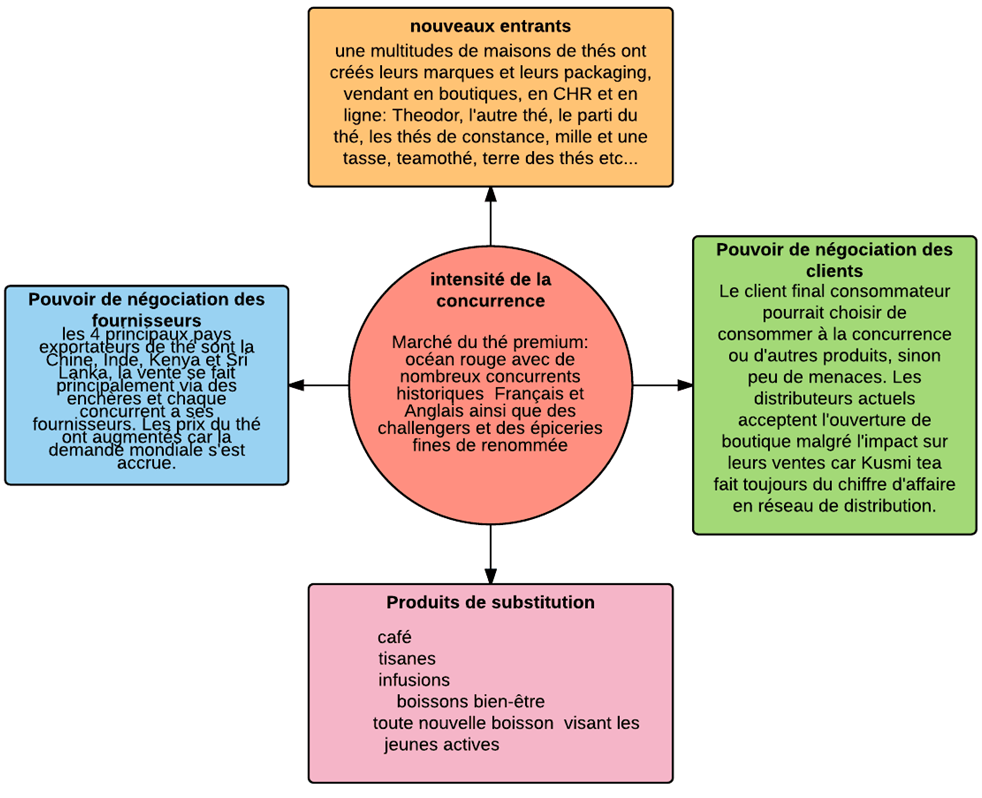

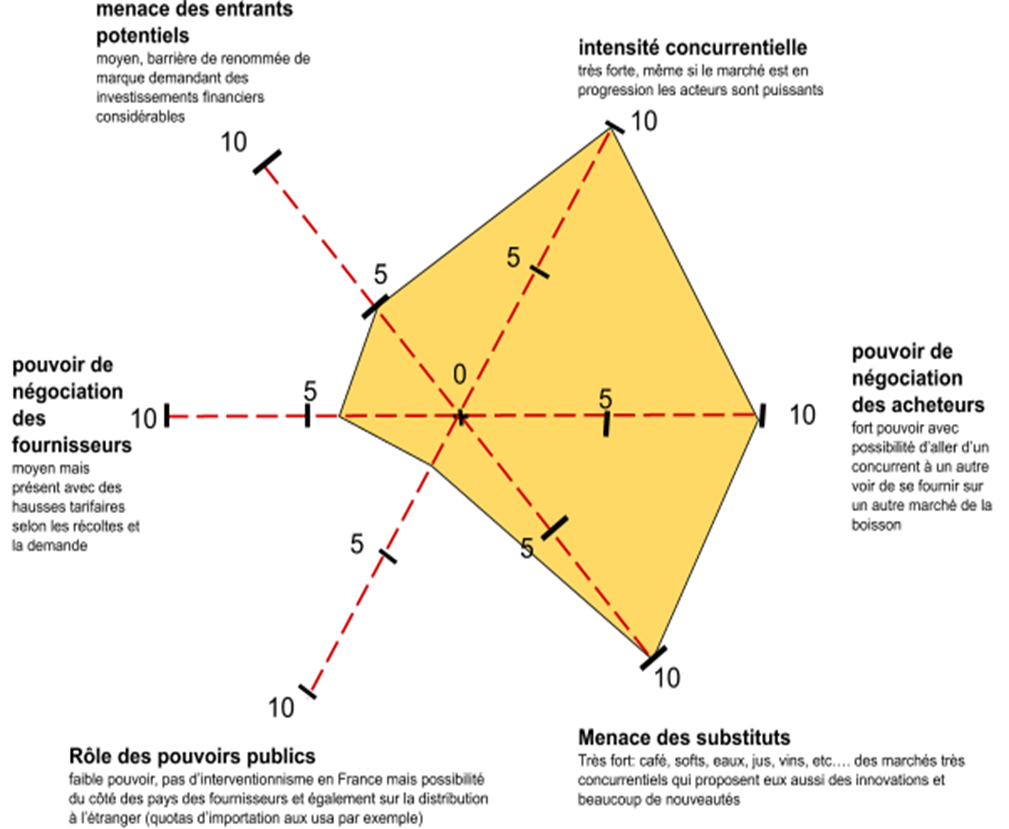

Étude de cas Kusmi Tea réalisée en 2015

Étude de cas effectuée pour un chocolatier en 2016.

LES FOURNISSEURS :

Le pouvoir des fournisseurs est très fort, le marché mondial du cacao a fortement augmenté face à la demande croissante internationale, mais aussi l’amélioration des conditions de travail sur les exploitations. De par sa taille la société est dépendante des fluctuations de prix et n’a pas de marge de manœuvre malgré sa surveillance accrue des marchés. De plus la chocolaterie privilégie le cacao d’appellation et de qualité, plus onéreux.

LES CLIENTS :

Etant donné l’étendue de l’offre les clients ont un pouvoir maximum, ils n’ont aucune obligation de fidélité et vont aussi bien de concurrents en concurrents vers d’autres produits de substitution, le marché est totalement ouvert. Les consommateurs français se sont même ouverts à des marques étrangères autres que belges et suisses. Actuellement la société a un positionnement moyen de gamme au milieu de cet océan rouge.

POUVOIR DE L’ETAT :

Le pouvoir de l’état est minime sur le marché du chocolat en France actuellement. Seules des barrières d’hygiène et de traçabilité existent, nécessitant un apport conséquent en début d’activité. Mais la situation pourrait changer, l’Europe a un pouvoir fort en matière de réglementation alimentaire.

PRODUITS DE SUBSTITUTION :

Il existe de nombreux produits de substitution au chocolat : boissons chocolatées glacées, glaces au chocolat, friandises, macarons, pâtisseries, gâteaux, biscuits, crêpes, gaufres, mignardises, et par extension tout produit sucré.

BARRIERES A L’ENTREE :

Les seules barrières pour les nouveaux entrants sont l’investissement de départ, conséquent, et la renommée, indispensable pour générer des ventes lorsque l’on souhaite être un acteur important du marché. Etant donné le niveau de concurrence actuel, que ce soit sur le marché professionnel ou privé, quel que soit le niveau de gamme, il est très difficile pour un nouvel entrant de réussir à se faire une place à un certain volume de vente.

LA CONCURRENCE :

La société est en concurrence directe avec les grands acteurs agro-alimentaires vendeurs de chocolat tels Mondelez (Kraft), Nestlé, Mars Incorporated, Ferrero, Lindt ou Pepsico sur le marché B to C (retail GMS, grands magasins et épiceries fines ) ainsi qu’avec des concurrents moyens haut de gamme de taille moindre comparés aux géants (Soparind Bongrain, Café tasse, Ritter sport, Maison Bonnat…)

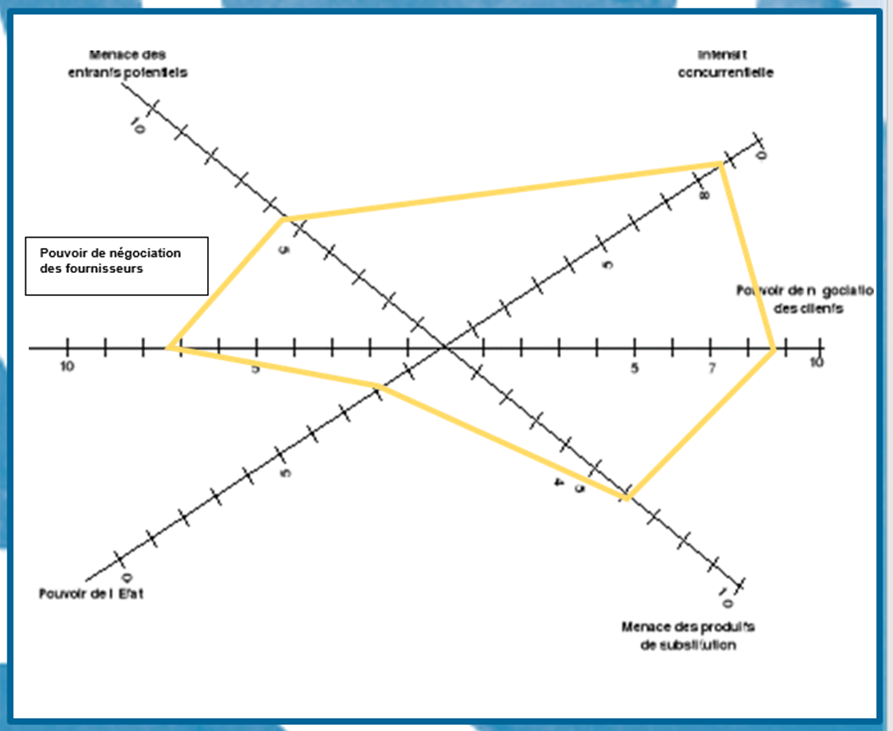

Étude de cas COSTCO réalisée en 2015

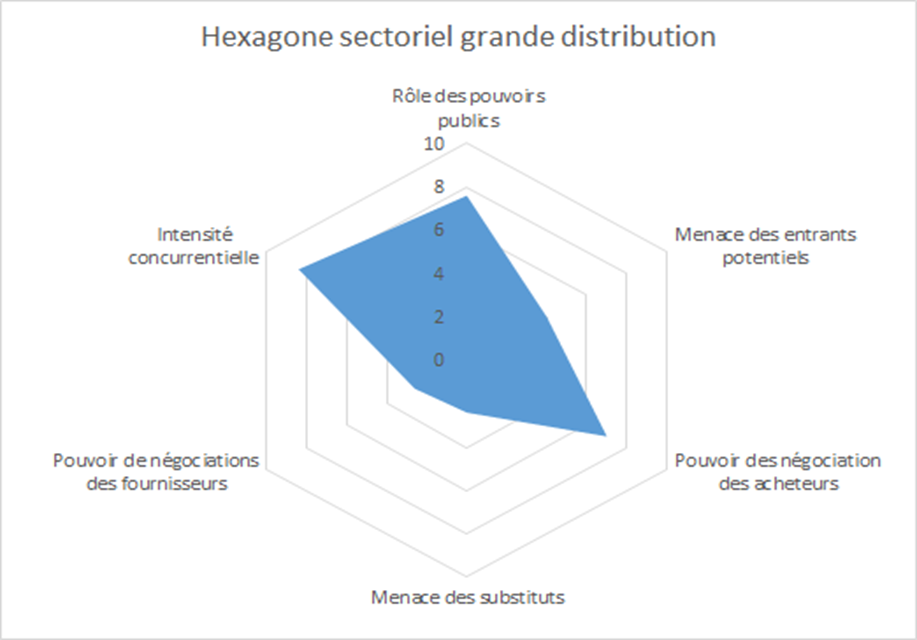

Menaces des entrants potentiels

● Barrières financières : Même si les aménagements intérieurs peuvent être spartiates, l’investissement reste important ne serait-ce que pour la construction et le système logistique. De plus, le nouvel entrant ne bénéficierait pas des économies d’échelles qui participent de façon importante à la rentabilité du modèle. D’autre part, les MDD étant aujourd’hui une pratique établie dans l’univers de la distribution, le nouvel entrant serait en situation difficile lors de négociations avec ses fournisseurs, comparé aux concurrents établis qui représentent des volumes bien plus importants.

● Barrières commerciales : La réputation est à prendre en considération. En effet, les nouveaux entrants doivent investir énormément en communication afin de faire connaître la promesse qui les différencient des autres concurrents.

● Barrières de ressources et compétences : La difficulté pour obtenir une autorisation d’implantation est probablement la barrière la plus importante. En effet, la réglementation qui régule le nombre de nouvelles implantations est en prendre en considération pour les nouveaux entrants.

Les nouveaux entrants potentiels n’ont d’autres choix que de contourner les règles et bouleverser les habitudes.

Les Pure-player comme Amazon, sont les nouveaux entrants avec une large gamme compétitive et des services de qualités (délai de livraison, échanges, service abonnement premium…). Notons que Amazon France est en négociations avec les industriels de l’agroalimentaire pour référencer leurs produits. Des projets de test pour la mise en place de drive sont en cours d’étude. Nous considérons que Amazon peut devenir un concurrent sérieux pour la grande distribution.

Menaces des substituts

Il est difficile de trouver un substitut couvrant l’offre élargie de la grande distribution.

Cependant, on peut considérer : le prêt, la location, le troc, l’achat en coopératives, les marches, les ventes directes des producteurs aux consommateurs (AMAP) et plus anecdotique, l’expérimentation de concept de supermarchés virtuels appelée “Unlimited Yihaodian” est en cours en Chine(2)

Pouvoir de négociation des acheteurs/clients

Dans la grande distribution, les clients sont nombreux et dispersés et les distributeurs sont en situation d’oligopole (5 enseignes détiennent près de 70% du marché).Cependant, le coût supporté par le client lorsqu’il change de fournisseur est inexistant et les produits sont distribués par la plupart des enseignes. Le pouvoir de négociation des clients est donc fort.

Pouvoir de négociation des fournisseurs

Les fournisseurs sont nombreux et les coûts de transfert sont faibles voir inexistants.

De plus les centrales d’achats ont opté pour une massification des achats afin d’accroître leur pouvoir de négociation et obtenir des réduction plus importante de la part de leurs fournisseurs. Cela se concrétise par le rapprochement des centrales. Le pouvoir de négociation des fournisseurs est donc faible.

L’intensité concurrentielle, les concurrents directs

On peut considérer que l’industrie de la grande distribution est un océan rouge : l’intensité concurrentielle y est donc forte. Nous pouvons distinguer 3 principales formes de concurrence directe :

- Les GSA : Nous commencerons par mettre en lumière deux chiffres clés :

- Les 10 premières enseignes représentent plus de 81% du marché de la grande distribution.

- Depuis 2012, le modèle d’affaire de grande distribution (hypermarchés + supermarchés) représente en moyenne 60% des ventes totales en France.

- Les hard-discounter : les MDD à prix attractifs ont été la réponse au modèle Hard-discount. La qualité des produits n’a pas donné satisfaction aux consommateurs. Lidl, n°1 des Hard discounter, a commencé à revoir son modèle en proposant une montée en gamme, des marques reconnues et un catalogue de produits disponibles en durée limitée.

- Les grossistes alimentaires et équipements pour professionnels : le modèle de Métro se rapproche du modèle de Costco. Cependant ils ont fait le choix de se spécialiser auprès des professionnels. Dans où le cas ils choisiraient de changer de modèle et s’ouvrir aux particuliers, ils peuvent devenir un concurrent sérieux pour la grande distribution.

Rôles des pouvoirs publics

Les pouvoirs publics, au travers de la loi Royer puis de la loi Raffarin, soumettent à autorisation l’ouverture des grandes surfaces dont la surface est supérieur à 1000 m2(3). Le développement des commerces inférieurs à 1000m2 non soumis à autorisation se retrouve donc favorisé.

D’autre part, son rôle de régulateur au niveau de la concurrence et des prix n’est pas compatible avec des politiques agressives de vente à perte que l’on peut rencontrer de l’autre côté de l’atlantique.

Pour finir, les normes NF et CE sont les plus exigeantes (ex : alimentaire, jouet…). En tenant compte de l’ensemble de ces éléments nous pouvons considérer que le rôles pouvoirs publics est important.